医師って平均的にも収入が一般的に多いのは周知の事実だと思います。

医師5年目にもなると、基本給+当直代などで1,000万円は超えてくると思います。

そして、勤務医10年目にもなると、1,200〜2,000万円くらいになっている医師が多いと思います。

ですが、、、非常に多忙な場合が多いので、投資を考える、実行する、継続するということが全くといっていいほど疎かになっています。多くの医師が疎かというか、考えもしないが現実でしょう。

私の場合、賃貸住居で半額の住宅補助、同じ車に10年近く乗っていたという感じでしたので、めちゃくちゃ節約しているわけでは決してないのですが、医師になって10年以上経過するとそれなりに貯金は貯まっていました。

銀行口座を生活費用と貯金用(可能な限り使用しない)を分けていましたので、自然と溜まっていく感じでした。口座を二つ用意して、病院から給与を振り込んでもらう際に、A口座は〇〇円、B口座は〇〇円と二ヶ所に振り込んでもらっていました。A口座は生活費、B口座は手をつけない口座という扱いです。これは、「こうやったら溜まるよ」と先輩医師に教えてもらいました。

何もせずとも貯まっていくのですが、なぜ投資など資産運用が必要なのでしょうか? 私の状況を中心に考えていきます。

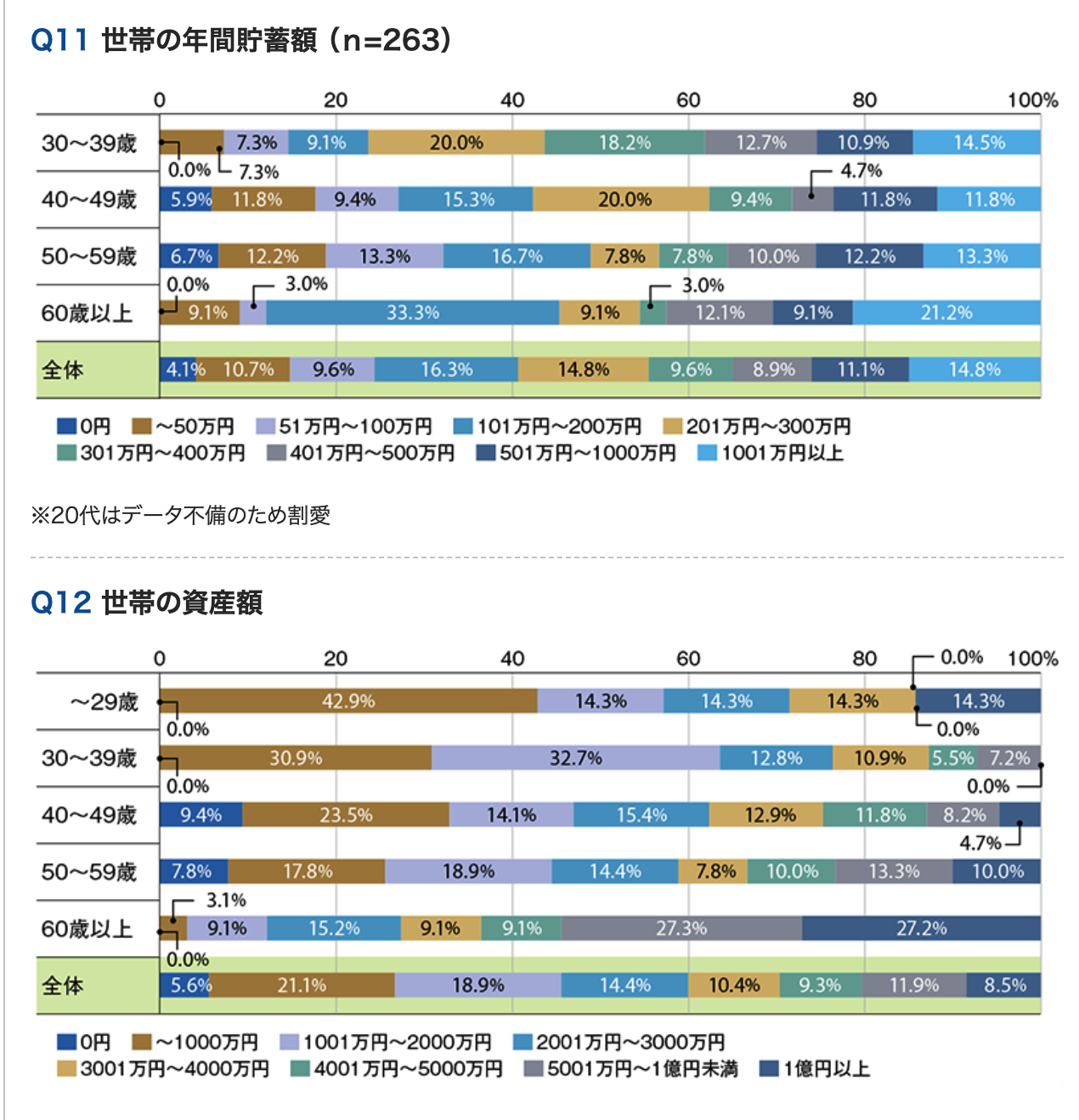

医師の財政事情

上記の棒グラフは、『リクルートドクターズキャリア(下記リンク)』から拝借したアンケート結果です。

https://www.recruit-dc.co.jp/contents_feature/no1908a/

N=270(アンケート総数が270人)と少なめですが、私の感覚と似ていますので、医師の現実と近い印象です。勤務医は80%で開業医は10%程度で勤務医のリアルに近い結果となっています。年代は20代から70歳以上と分布は比較的均等です。

医師の年間貯蓄額

『Q11:年間貯蓄額』を見ると、30代で中央値が「301〜400万円」と非常に高額です。多い人では、この年代でも年間1,000万円もの貯蓄があることがわかります!すごい!おそらく医師カップルの共働きか開業医だと思います(思いたい)。

私自身は、アラフォーで年間貯蓄額は平均よりちょい上だとわかりました。同年代で年収いくら?とか質問し合うことはタブー化されている雰囲気があるので、自分の知り合いがいくら稼いでいるか?とかなかなか知り得ないのです。同じ病院であると、どの科も病院からもらえる給与に大きな差はないのが現状です。しかし、私立の病院の場合、個別契約なので給与が医師によってバラバラです。私も経験があるのですが、私立病院からスカウトされ提示された年俸+諸経費は一般的な病院より破格でした。

医師の資産額

資産額を見てみましょう。30代でも中央値で「1,001〜2,000万円」とのことです。医師であれば、「老後2,000万円問題」は30代で解決してしまいます。

しかし、よく見ると、40代、50代でも中央値は「2,001〜3,000万円」とあまり増えていない印象です。おそらく、収入や年間貯蓄額は多いものの、出ていくものも多いからです。やはり周りを見渡しても、高級会社、高級マンションなどなど高級品への所有欲は抑えきれず支出を抑えられないということでしょう。病院の医師専用駐車場には高級会社が並びます。そういう私も、外車ではありませんが、高級国産車に乗っていますし、なんとなく「ある程度のランク」を押さえたくなる見栄が働いてします。年収は話題にはなりませんが、「なにに乗ってるの?」などと遠回しに経済状況を探るような質問は飛び交いますし、「あの先生、ポルシェ買ったみたい」などと噂も飛び交います。

あとは、教育費でしょうか。医師はその職業の安定性から自分の子供にも「医師になってほしい」と自然と思います。「〇〇先生のお子さん、〇〇大学の医学部受かったみたい」というような噂もしばしば飛び交います。

上司の印象的な言葉を時々思い出します。その上司の同級生と3人で食事をする機会があり、その先生のお子さんが医学部に受かった話が出ました。会が終わり、上司と二人で帰っている時に、

俺は3人子供いるけど、全員医学部目指さなかったなぁ。全員自分と違う道を選んでしまった。別にそれはいいんだけど、なんか悲しいよね。失敗したのかな。家帰って愚痴ばっかり言ってたからかな

ものすごく哀愁が漂ってました…。やはり医師になって欲しかったという悔しさが滲み出てました。

その印象が物凄かったので、私は自分の子供を医師に興味を持つように誘導したり、中学受験のため進学塾に通わすようになりました。まぁ、最終的に医師を目指さなくても勉強は自らを助けることになりますので、損にはなりませんよね。その進学塾の今月の引き落としは、11万!!!でした笑 月に11万ですよ、まぁ小学6年生最終学年なので、進学塾だとそれが相場なのでしょうか。高いです。

教育に関しては、改めてブログにしたいと思っています。

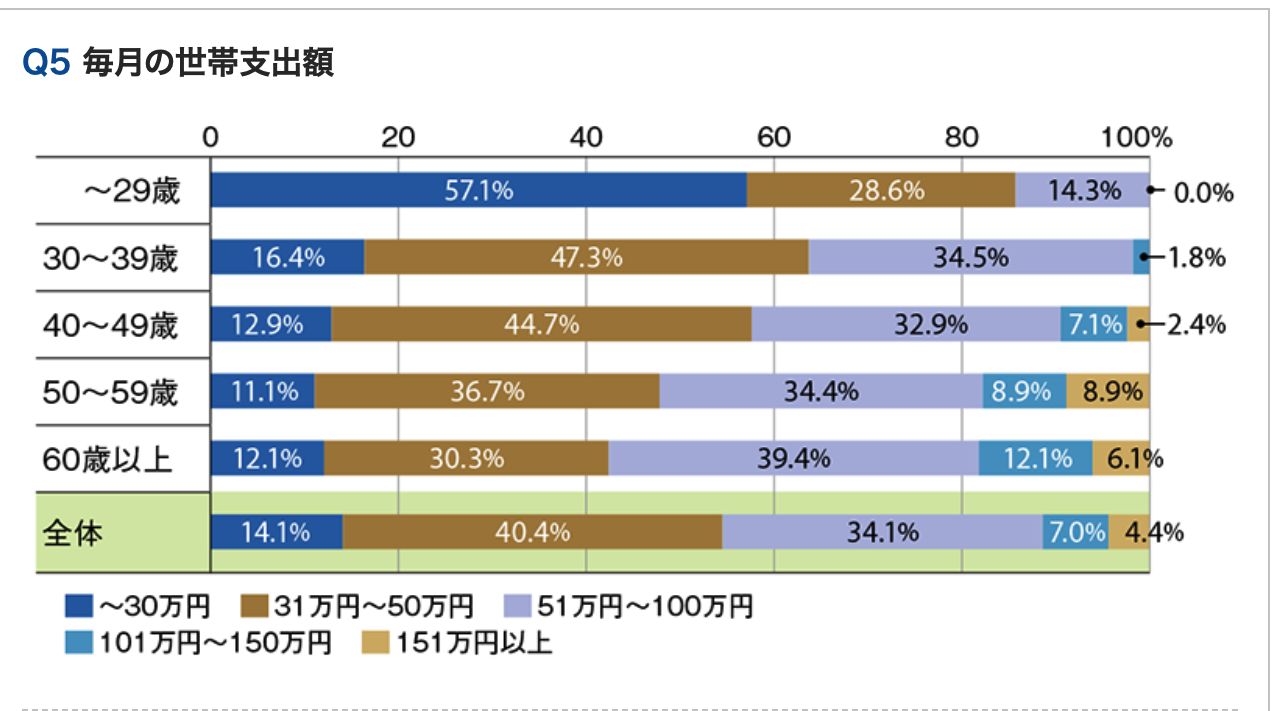

医師は支出が多い!

毎月の支出額のアンケート結果も載っています。30代、40代で中央値が「31〜50万円」と一般家庭の月収をはるかに超える支出があります。

住居費、車、教育費に関しては、上に記載しましたが、それ以外にも支出は嵩張ります。

職場の飲み会

定期的に、職場で一緒に働く看護師とか事務職などとみんなで飲み会があります。忘年会や納涼会、歓送迎会です。ここで医療界独特ルールが炸裂します。それは、「医師は1万円、医師以外は3,000円」という謎ルールです。金額の違いはあれ、医師の皆さんは経験したことがあるでしょう。働いた頃からこのルールなので、なんとも思ってませんでしたが、別にいきたくもないのに何で多く払わなあかんねん!と愚痴を言って行かない医師がいて、それも一理あるなって思いました笑

とにかく医師は高所得者という理由だけで3倍以上高い額を要求されたりするので費用はかさみます。

あとは、親しい同僚といく食事代ですね。これは楽しいので気持ちよくいっているのですが、寿司屋など高級料理店に行きがちなので、値段は跳ねます。

学会参加費など学会にまつわるお金

学会というものがあります。代表的なものですと、「内科学会」「外科学会」などです。

簡単にいうと、自分が専門とする科目の所属グループです。循環器専門医、内科専門医などはこれらの学会に所属して一定の条件をクリアすれば「〇〇専門医」と名乗る資格が与えられます。クリニックなどの医師紹介のホームページで「〇〇専門医」と記載されていますよね。あれです。

学会の会費は年間10,000円前後ですが、学会参加費20,000〜30,000円、専門医登録費用10,000円などなど一つの専門医を維持するだけでも、年間50,000〜100,000円くらいはかかります。私も専門医資格を複数有していますので、その維持費だけでも年間100,000〜200,000円はかかっています。

正直言って、専門医をとっても個人としては「箔」以外のメリットは薄いのが現状です。学会は、医師からお金回収する団体…おっと、これ以上は、、、笑

病院にとっては、最新の手術をする要件に「〇〇専門医が2人以上」とかありますので、メリットはあることはあります。

さらには、「学術集会」というものがあります。これは、各学会が主催する勉強会や発表会などで、最新の知見を得たり、稀な症例を発表することで経験を共有したりする機会で、大きな学会ですと2万人以上が参加します。この学術集会ですが、コロナのために最近ではWebが多いですが、以前は、毎年開催都市が変わるので、旅費や参加費、食事代などかなりの支出となります。病院によっては負担してくれる場合もあります。学術集会は、専門医更新に必要な単位というものが配布されます。定められた単位を決められた期限内に集めないと、専門医資格を更新できずに失効されちゃいます。スタンプラリーのように、単位を集める必要がありますので、こちらでも強制的に集金されちゃいます笑

そんなこんなで、収入も多いですが、支出も多いのです。

次回は「医師のふところ事情②」

長くなりましたので、この辺で一旦終了させていただき、次回に「医師のふところ事情②」という題で、医師は投資しているのか?などなど記載したいと思います。

最後まで読んでいただきありがとうございました。

コメント